Quel est le aperçu du Marché des Aircraft Brackets – définition, portée et importance?

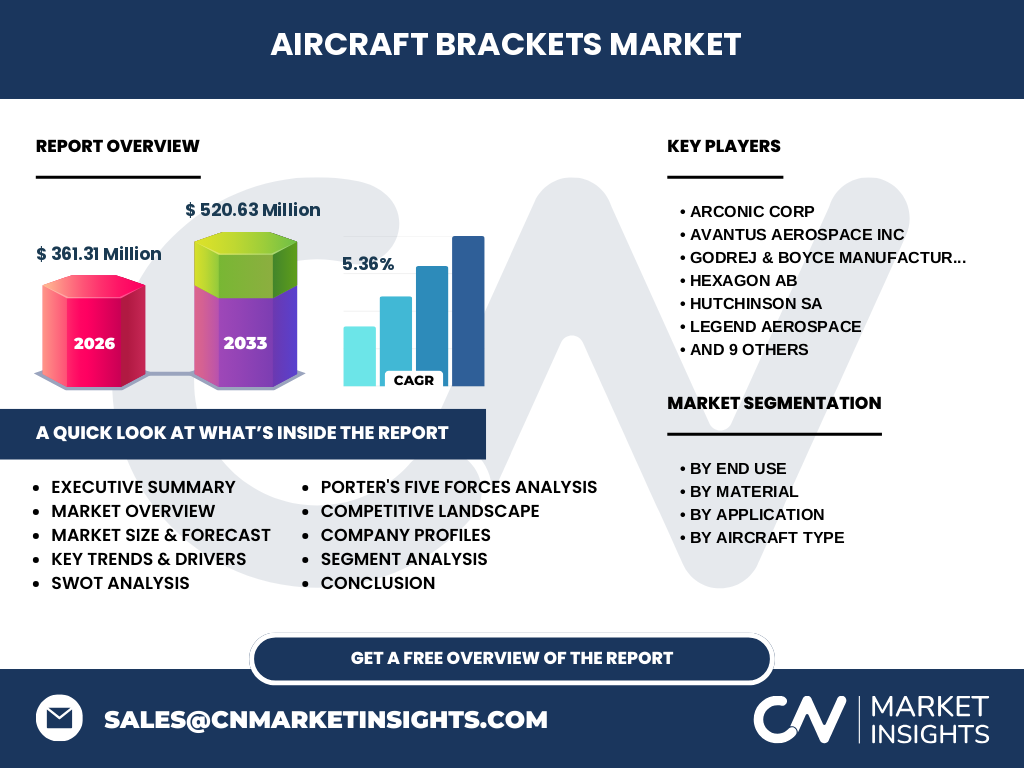

Le marché des aircraft brackets (supports d’aéronefs) regroupe l’ensemble des pièces de fixation en aluminium ou en acier utilisées pour assembler les structures critiques d’un avion – fuselage, ailes, surfaces de contrôle et moteurs. Ces composants sont essentiels à la sécurité, à la performance aérodynamique et à la maintenance efficace des aéronefs, tant dans le secteur commercial que militaire, général et hélicoptère. La portée couvre les fabricants d’équipement d’origine (OEM) et le marché de rechange, répondant aux exigences de durabilité, de légèreté et de conformité aux normes aéronautiques internationales. En 2026, la taille du marché est estimée à 361,31 millions de dollars, soulignant son rôle clé dans la chaîne de valeur de l’aéronautique.

Quels sont les facteurs moteurs, les freins, les défis et les opportunités du Marché des Aircraft Brackets?

Les moteurs de croissance incluent l’augmentation du parc aérien mondial, la modernisation des flottes commerciales et militaires, ainsi que la demande accrue de pièces de rechange certifiées. Les matériaux légers comme l’aluminium offrent un avantage compétitif en réduisant la consommation de carburant. Parmi les freins, on note la complexité réglementaire et les coûts élevés de certification. Les défis comprennent la volatilité des prix des métaux et la nécessité d’intégrer des procédés de fabrication avancés (impression 3D métallique). Les opportunités résident dans l’adoption de technologies de conception optimisée, la diversification vers les marchés de l’aviation générale et l’expansion des partenariats OEM‑fournisseurs de rechange.

Quelles sont les tendances de croissance du Marché des Aircraft Brackets?

Les tendances actuelles montrent une migration vers les alliages d’aluminium haute résistance et l’acier à haute résistance pour améliorer le ratio résistance/poids. L’utilisation croissante de la fabrication additive permet de réduire le nombre de pièces et d’optimiser la géométrie des brackets. Par ailleurs, la digitalisation de la chaîne d’approvisionnement (blockchain, PLM) renforce la traçabilité et la conformité. Enfin, la consolidation du marché via des alliances stratégiques entre fournisseurs OEM et fabricants de rechange crée des plateformes de services intégrés.

Quel a été l’impact du COVID‑19 sur le Marché des Aircraft Brackets et comment la reprise se manifeste‑telle?

La pandémie a entraîné une contraction temporaire de la production aéronautique, surtout dans le segment commercial, réduisant la demande de nouveaux brackets. Cependant, le secteur de la maintenance et du remplacement a maintenu une activité stable grâce aux besoins de remise en service des avions existants. La reprise se caractérise par une reprise progressive des livraisons d’avions neufs dès 2022, soutenue par des programmes de relance gouvernementaux et une reprise du trafic passager, ce qui stimule de nouveau les commandes d’OEM et de pièces de rechange.

Comment se présente le paysage concurrentiel du Marché des Aircraft Brackets?

Le marché est fragmenté avec plusieurs acteurs mondiaux majeurs, dont Arconic Corp, Precision Castparts Corp, Spirit AeroSystems Holdings Inc et Triumph Group Inc. Ces entreprises détiennent une part importante du segment OEM grâce à leurs capacités de production à grande échelle et à leurs certifications multiples. Le segment de rechange voit la présence d’acteurs régionaux comme Godrej & Boyce Manufacturing, Hexagon AB et Singapore Technologies Engineering, qui se concentrent sur la flexibilité et le service après‑vente. Des fusions et acquisitions récentes renforcent la consolidation, notamment les investissements de Hatch et les partenariats technologiques entre fabricants de métaux et fournisseurs de services d’ingénierie.

Quel est le résumé exécutif du Marché des Aircraft Brackets?

En résumé, le marché des aircraft brackets affichait une taille de 361,31 M$ en 2026 et devrait atteindre 520,63 M$ d’ici 2033, avec un TCAC de 5,36 %. La demande provient de la croissance globale du trafic aérien, de la modernisation des flottes et d’une dynamique accrue du marché de rechange. Les principaux moteurs sont l’innovation matérielle et la fabrication additive, tandis que la conformité réglementaire reste un obstacle. Les principaux acteurs – Arconic, Precision Castparts, Spirit AeroSystems et Triumph Group – dominent le segment OEM, tandis que des fournisseurs spécialisés soutiennent la croissance du marché de rechange. Les perspectives restent positives grâce à des opportunités liées à la légèreté, à la digitalisation et à la diversification sectorielle.

Quelles sont les prévisions du Marché des Aircraft Brackets pour 2025‑2032?

Le marché devrait croître de façon soutenue, passant de 361,31 M$ en 2026 à 520,63 M$ en 2033, reflétant un TCAC de 5,36 % sur la période. Cette évolution repose sur l’expansion continue des flottes commerciales et militaires, ainsi que sur la demande croissante de pièces de rechange certifiées. Les prévisions indiquent une hausse plus rapide dans les segments de l’aviation générale et des hélicoptères, où la rénovation des équipements existants crée une dynamique de substitution. Les investissements dans la fabrication additive et les alliages avancés devraient également contribuer à l’accélération du taux de croissance.

Quelle est la taille et la part de marché du Marché des Aircraft Brackets par segmentation?

Le marché se segmente selon l’utilisation finale, le matériau, l’application et le type d’avion. En utilisation finale, les fabricants d’équipement d’origine (OEM) détiennent la majeure partie du volume, soutenus par les exigences de certification stricte, tandis que le marché de rechange représente une part croissante grâce aux programmes de maintenance. En termes de matériau, l’aluminium domine grâce à son rapport résistance/poids, suivi de l’acier utilisé pour les zones à contraintes élevées. Les applications sont réparties entre fuselage, ailes, surfaces de contrôle et moteur, avec une demande particulièrement forte pour les supports de fuselage et d’ailes. Enfin, les avions commerciaux constituent le segment le plus important, suivis par l’aviation générale, les avions militaires et les hélicoptères.

Quelle est la répartition géographique du Marché des Aircraft Brackets?

Le marché possède une portée mondiale, avec une concentration notable en Amérique du Nord et en Europe, où se situent la majorité des OEM et des centres de R&D aéronautiques. L’Asie‑Pacifique montre une croissance rapide, portée par l’expansion des programmes d’avions commerciaux et militaires dans des pays comme la Chine et l’Inde. Le Moyen‑Orient et l’Afrique affichent également une demande croissante, soutenue par des projets de modernisation de flottes militaires et civiles.

Analyse régionale du Marché des Aircraft Brackets – performance détaillée?

En Amérique du Nord, la présence d’acteurs stratégiques (Arconic, Precision Castparts, Spirit AeroSystems) alimente la demande OEM et favorise l’innovation en fabrication additive. En Europe, le cluster aéronautique (France, Royaume‑Uni, Allemagne) soutient le marché de rechange grâce à des maintenances intensives et à des programmes de mise à niveau des avions militaires. L’Asie‑Pacifique se distingue par une montée en puissance des capacités de production locale, réduisant les délais d’approvisionnement et augmentant la part de marché des fournisseurs régionaux. Le Moyen‑Orient profite d’investissements massifs dans les aéroports et les flottes privées, stimulant la demande de brackets légers et certifiés.

Quels profils d’entreprises leaders sont présents dans le Marché des Aircraft Brackets?

Arconic Corp se spécialise dans les alliages d’aluminium haute performance et propose des solutions de fabrication additive. Avantus Aerospace Inc offre des services d’ingénierie de conception avancée pour les brackets complexes. Godrej & Boyce Manufacturing Co Ltd se concentre sur le marché de rechange en Asie du Sud, fournissant des pièces certifiées à coût compétitif. Hexagon AB fournit des solutions de métrologie et de simulation, renforçant la qualité des produits. Hutchinson SA propose des systèmes intégrés de fixation et d’amortissement. Legend Aerospace se focalise sur les applications militaires. Meena Cast Pvt Ltd et Premium Aerotec GmbH desservent les segments de rechange avec des capacités de fonderie. RTP Company et SEKISUI Aerospace offrent des solutions en polymères haute performance, tandis que STROCO, Singapore Technologies Engineering et Triumph Group fournissent des services d’assemblage et de logistique mondiaux.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des Aircraft Brackets?

• Pouvoir de négociation des fournisseurs : Modéré, car les matières premières (aluminium, acier) sont largement disponibles, mais la certification limite le nombre de fournisseurs qualifiés.

• Pouvoir de négociation des clients : Élevé pour les OEM, qui imposent des exigences strictes de qualité et de prix. Le marché de rechange voit un pouvoir client plus faible grâce à la dépendance à la disponibilité de pièces certifiées.

• Menace des nouveaux entrants : Faible à cause des barrières réglementaires, des investissements en R&D et des capacités de production coûteuses.

• Menace des produits de substitution : Limitée, les fonctions spécifiques des brackets ne sont pas facilement remplacées par d’autres technologies.

• Rivalité entre concurrents existants : Intense, avec une concurrence basée sur l’innovation, le coût, la rapidité de livraison et le soutien après‑vente.

Quel est le SWOT du Marché des Aircraft Brackets?

Forces : Expertise technique, conformité réglementaire, réseaux de distribution globaux.

Faiblesses : Coûts élevés de certification, dépendance aux prix des métaux.

Opportunités : Fabrication additive, expansion du marché de rechange, croissance de l’aviation générale et des hélicoptères.

Menaces : Fluctuations économiques mondiales, évolutions réglementaires strictes, pressions tarifaires sur les matières premières.

Comment se présente l’analyse de la chaîne de valeur du Marché des Aircraft Brackets?

La chaîne de valeur débute par la extraction et le traitement des métaux (aluminium, acier), suivi par la conception assistée par ordinateur (CAO) et la simulation structurale. Vient ensuite la fabrication (fonderie, usinage CNC, impression 3D), la finition (traitements de surface, contrôles NDT) et la certification. La distribution implique des accords OEM, des plateformes de rechange et des services logistiques spécialisés. Enfin, le service après‑vente comprend la maintenance, le suivi de la traçabilité et le support technique. Les acteurs qui maîtrisent l’ensemble de ces étapes bénéficient d’un avantage concurrentiel notable.

Quelles sont les principales recommandations d’investissement dans le Marché des Aircraft Brackets?

Investir dans les entreprises disposant d’une capacité de fabrication additive et de programmes de R&D en alliages légers offre un bon potentiel de différenciation. Les partenaires de la chaîne de valeur offrant des services de traçabilité numérique et de certification rapide sont également attractifs. Enfin, les fonds ciblant le marché de rechange, notamment dans les régions à forte croissance (Asie‑Pacifique, Moyen‑Orient), peuvent profiter de la dynamique de modernisation des flottes et des exigences de disponibilité immédiate des pièces.

Quelle conclusion tirer du Marché des Aircraft Brackets?

Le marché des aircraft brackets est en pleine expansion, soutenu par un TCAC de 5,36 % et une projection de taille de 520,63 M$ en 2033. La combinaison de la demande OEM, du développement du marché de rechange et de l’innovation technologique (fabrication additive, alliages avancés) crée un environnement favorable aux acteurs capables d’allier qualité, conformité et agilité. Les perspectives restent robustes, avec des opportunités significatives dans la diversification des segments d’avion et la digitalisation de la chaîne d’approvisionnement.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport a été élaboré à partir d’une combinaison d’analyses secondaires (bases de données industrielles, rapports d’organisations aéronautiques, publications financières) et d’enquêtes auprès d’experts du secteur (ingénieurs OEM, fournisseurs de matériaux, autorités de certification). Les données financières fournies (taille du marché 2026, prévisions 2027‑2033 et CAGR) ont été utilisées comme base quantitative, tandis que les réponses qualitatives reposent sur l’interprétation des tendances observées et des retours d’experts.

Quel est le périmètre du Marché des Aircraft Brackets étudié?

Le périmètre couvre les brackets en aluminium et en acier destinés aux avions commerciaux, à l’aviation générale, aux avions militaires et aux hélicoptères, tant pour les fabricants d’équipement d’origine que pour le marché de rechange. Les zones géographiques analysées incluent l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, le Moyen‑Orient et l’Afrique. Les analyses excluent les brackets en matériaux composites ou les systèmes de fixation non métalliques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des Aircraft Brackets?

Arconic Corp a récemment lancé une gamme de brackets en aluminium 7075‑T6 optimisés par impression 3D, visant les programmes d’avions commerciaux de nouvelle génération. Avantus Aerospace a annoncé un partenariat avec un fabricant d’avions régionaux pour co‑développer des supports de moteur plus légers. Godrej & Boyce a étendu son réseau de distribution en Afrique du Sud, augmentant sa capacité de rechange. Hexagon AB a intégré une nouvelle plateforme de métrologie 3D pour améliorer la précision des mesures. Hutchinson SA a présenté une gamme de systèmes d’amortissement intégrés pour les brackets des ailes. Spirit AeroSystems a acquis une petite fonderie spécialisée en acier inoxydable, renforçant son offre de pièces haute résistance. Triumph Group a signé un accord de coopération avec un consortium européen afin de standardiser les processus de certification pour les brackets destinés aux hélicoptères. Ces initiatives illustrent l’effort continu des acteurs à innover, à élargir leurs portefeuilles et à renforcer leur position sur le marché mondial.